CSRD – vier Buchstaben, die seit 2025 in immer mehr Schweizer Geschäftsleitungen für Kopfzerbrechen sorgen. Corporate Sustainability Reporting Directive. Klingt kompliziert. Ist es auch. Aber nicht, wenn man es richtig erklärt.

In diesem Guide erfahren Sie:

- Was CSRD ist (und warum es Sie betrifft)

- Die 12 ESRS-Standards in verständlicher Sprache

- Welche Schweizer Unternehmen betroffen sind

- Wie Sie die Daten erheben und kommunizieren

- Warum Visualisierung der Schlüssel zum Erfolg ist

Lesezeit: 18 Minuten. Keine Berater-Sprache. Keine Abkürzungs-Wüsten. Nur das, was Sie wirklich wissen müssen.

Was ist CSRD? Die Kurzfassung

CSRD steht für Corporate Sustainability Reporting Directive – eine EU-Richtlinie, die Unternehmen verpflichtet, über ihre Nachhaltigkeitsleistung Bericht zu erstatten.

Die Kernfrage hinter CSRD:

"Wie nachhaltig wirtschaftet Ihr Unternehmen wirklich – und können Sie das mit Daten belegen?"

Statt freiwilliger "Wir pflanzen Bäume"-PR verlangt CSRD harte Fakten:

- Wie viel CO₂ stossen Sie aus? (Scope 1, 2, 3)

- Wie behandeln Sie Ihre Mitarbeiter? (Lohn-Gleichstellung, Arbeitsschutz)

- Wie transparent ist Ihre Lieferkette?

- Wie divers ist Ihr Verwaltungsrat?

Diese Daten müssen nach 12 standardisierten ESRS-Standards (European Sustainability Reporting Standards) erhoben und veröffentlicht werden. Mehr dazu gleich.

Warum gibt es CSRD? Die EU-Motivation

Die EU hat CSRD aus drei Gründen eingeführt:

1. Greenwashing stoppen

Bisher konnten Unternehmen selber entscheiden, was sie berichten. Die einen prahlten mit "100% recyceltem Papier", während sie gleichzeitig Kohle-KW unterstützten. Mit CSRD gilt: Keine Cherry-Picking mehr. Alle müssen über die gleichen Kennzahlen berichten.

2. Investoren eine Grundlage geben

Nachhaltige Investments boomen. Aber wie sollen Investoren vergleichen, ob Firma A oder Firma B nachhaltiger ist, wenn beide unterschiedliche Kennzahlen rapportieren? CSRD schafft Vergleichbarkeit.

3. Druck auf die Lieferkette ausüben

Grosse EU-Konzerne müssen berichten – und dafür auch Daten von ihren Lieferanten einholen. Wenn Sie also an einen EU-Konzern liefern, wird dieser früher oder später auch Ihre Nachhaltigkeitsdaten verlangen.

Wer ist von CSRD betroffen? (Schweizer Perspektive)

CSRD ist eine EU-Richtlinie. Aber sie betrifft auch Schweizer Unternehmen. Hier die Kriterien:

✅ Sie sind CSRD-pflichtig, wenn Sie...

...eine EU-Tochtergesellschaft haben mit mehr als:

- 250 Mitarbeitern oder

- €50 Mio. Umsatz oder

- €25 Mio. Bilanzsumme

...an der EU-Börse kotiert sind (z.B. DAX, CAC 40)

...als Lieferant für CSRD-pflichtige Unternehmen arbeiten und diese Nachhaltigkeitsdaten von Ihnen verlangen

Beispiele Schweizer Firmen:

| Unternehmen | Warum CSRD-pflichtig? |

|---|---|

| Nestlé | EU-Töchter in 18 Ländern |

| ABB | Börsennotiert an EU-Börsen |

| Geberit | Grosse EU-Tochtergesellschaften |

| KMU-Metallverarbeiter | Liefert an BMW (BMW verlangt CSRD-Daten) |

❌ Sie sind NICHT CSRD-pflichtig, wenn...

- Sie nur in der Schweiz tätig sind

- Keine EU-Kunden/Lieferanten haben

- Unter den Grenzwerten liegen

Aber: Auch wenn Sie nicht direkt CSRD-pflichtig sind, kann es strategisch sinnvoll sein, freiwillig CSRD-konform zu berichten. Warum?

- Ihre EU-Kunden verlangen früher oder später Nachhaltigkeitsdaten

- Sie positionieren sich als Vorreiter

- Sie erkennen Risiken/Chancen frühzeitig (z.B. CO₂-Kosten)

Die 12 ESRS-Standards: Was Sie rapportieren müssen

CSRD verlangt Berichterstattung nach 12 ESRS-Standards. ESRS steht für European Sustainability Reporting Standards. Diese Standards sind in 3 Kategorien unterteilt:

- E = Environment (Umwelt) → 5 Standards

- S = Social (Soziales) → 4 Standards

- G = Governance (Unternehmensführung) → 1 Standard

- General = Übergreifende Standards → 2 Standards

Die 12 ESRS-Standards im Detail:

🌍 Umwelt (Environment): E1–E5

ESRS E1: Klimawandel

Was wird verlangt?

- CO₂-Emissionen (Scope 1, 2, 3):

- Scope 1: Direkte Emissionen (z.B. eigene Fahrzeuge, Heizung)

- Scope 2: Indirekte Emissionen (z.B. eingekaufter Strom)

- Scope 3: Lieferketten-Emissionen (z.B. Rohstoffe, Transport, Entsorgung)

- Klimarisiken: Wie wirkt sich der Klimawandel auf Ihr Geschäft aus? (z.B. Extremwetter, steigende Energiekosten)

- Reduktionsziele: Bis wann wollen Sie klimaneutral sein?

Beispiel:

"Unser Unternehmen emittiert 1.200 Tonnen CO₂/Jahr (Scope 1+2). Scope 3 beträgt 8.500 Tonnen. Ziel: -50% bis 2030."

Warum wichtig? Klimawandel ist das zentrale Thema der CSRD. Scope 3 ist besonders herausfordernd, da Sie Daten von Lieferanten brauchen.

ESRS E2: Umweltverschmutzung

Was wird verlangt?

- Luftverschmutzung: NOx, SO₂, Feinstaub

- Wasserverschmutzung: Abwasser-Qualität, Chemikalien

- Bodenverschmutzung: Altlasten, Kontaminationen

- Mikroplastik: Falls relevant (z.B. Textilindustrie)

Beispiel:

"Unsere Produktion stösst 2 Tonnen NOx/Jahr aus. Abwasser wird zu 98% gereinigt."

Warum wichtig? Besonders relevant für produzierende Unternehmen (Chemie, Metall, Textil).

ESRS E3: Wasser- & Meeresressourcen

Was wird verlangt?

- Wasserverbrauch: In Gebieten mit Wasserstress

- Abwasser: Menge, Qualität, Recycling

- Auswirkungen auf Gewässer: Verschmutzung, Ökosysteme

Beispiel:

"Wasserverbrauch: 50.000 m³/Jahr. 30% Recycling-Wasser. Standort in wasserreicher Region."

Warum wichtig? Zunehmend relevant wegen Dürren in Europa (z.B. Spanien, Italien).

ESRS E4: Biodiversität & Ökosysteme

Was wird verlangt?

- Auswirkungen auf Ökosysteme: Lebensraumzerstörung, Artensterben

- Abhängigkeit von Ökosystemen: Nutzen Sie natürliche Ressourcen? (z.B. Holz, Wasser)

- Naturschutz-Massnahmen: Was tun Sie aktiv?

Beispiel:

"Unser Papierverbrauch: 100% FSC-zertifiziert. Keine Standorte in Schutzgebieten."

Warum wichtig? Neu im Fokus. Bisher haben wenige Firmen Biodiversität ernsthaft gemessen.

ESRS E5: Kreislaufwirtschaft

Was wird verlangt?

- Ressourcenverbrauch: Rohstoffe (Metall, Plastik, Papier)

- Abfall: Menge, Recycling-Quote, Deponie vs. Kreislauf

- Produkt-Design: Sind Ihre Produkte recycelbar? Reparierbar?

Beispiel:

"Recycling-Quote: 85%. Produkte zu 90% recycelbar designt. Null Deponie-Abfall."

Warum wichtig? EU pusht Circular Economy. Unternehmen müssen weg von "Produzieren, Nutzen, Wegwerfen".

👥 Soziales (Social): S1–S4

ESRS S1: Eigene Arbeitskräfte

Was wird verlangt?

- Lohn-Gleichstellung: Gender Pay Gap, Equal Pay

- Arbeitsschutz: Unfälle, Krankheitsrate, Arbeitssicherheit

- Work-Life-Balance: Home-Office-Anteil, Teilzeit-Optionen

- Aus- & Weiterbildung: Tage/Jahr pro Mitarbeiter

- Diversität: Frauen-Anteil in Führungspositionen

Beispiel:

"Gender Pay Gap: 2% (brutto). Unfallrate: 1,2/100 Mitarbeiter. 40% Home-Office-Anteil."

Warum wichtig? Mitarbeiterbindung wird zur Kennzahl. Investoren achten darauf.

ESRS S2: Arbeitskräfte in der Wertschöpfungskette

Was wird verlangt?

- Lieferanten-Arbeitsbedingungen: Gibt es Kinderarbeit? Zwangsarbeit?

- Faire Löhne: Werden Living Wages bezahlt?

- Audits: Wie prüfen Sie Ihre Lieferanten?

Beispiel:

"Alle Textil-Lieferanten sind BSCI-zertifiziert. Keine Kinderarbeit nachgewiesen."

Warum wichtig? Lieferketten-Transparenz ist der härteste Teil. Viele Firmen wissen nicht, was in Tier-2/3-Lieferanten passiert.

ESRS S3: Betroffene Gemeinschaften

Was wird verlangt?

- Lokale Auswirkungen: Lärm, Geruch, Verkehr

- Soziale Projekte: Sponsoring, Stiftungen, Community Engagement

- Landrechte: Besonders bei Rohstoffabbau

Beispiel:

"Lärmemissionen: 45 dB (unter Grenzwert). Sponsoring: CHF 50.000/Jahr für lokale Vereine."

Warum wichtig? Zeigt, ob Sie ein guter Nachbar sind. Besonders wichtig bei Produktionsstandorten.

ESRS S4: Verbraucher und Endnutzer

Was wird verlangt?

- Produktsicherheit: Rückrufe, Beschwerden, Gesundheitsrisiken

- Daten-Schutz: DSGVO-Konformität, Datenlecks

- Fairness: Keine irreführende Werbung

Beispiel:

"Null Produktrückrufe 2025. DSGVO-konform. Transparente Preise."

Warum wichtig? Kundenzufriedenheit als Kennzahl. Besonders relevant für B2C-Firmen.

🏛️ Governance: G1

ESRS G1: Unternehmensführung

Was wird verlangt?

- Verwaltungsrat-Diversität: Frauen-Anteil, Altersstruktur

- Ethik & Compliance: Anti-Korruption, Whistleblowing

- Interessenskonflikte: Transparenz

- Vergütung: CEO vs. Median-Lohn-Verhältnis

Beispiel:

"VR: 3 Frauen, 5 Männer (38% Quote). CEO-Lohn: 12x Median. Whistleblower-Hotline seit 2024."

Warum wichtig? Good Governance beeinflusst Firmen-Reputation und Investoren-Vertrauen.

📊 Übergreifende Standards: ESRS 1 & 2

ESRS 1: Allgemeine Anforderungen (wie muss der Bericht strukturiert sein?) ESRS 2: Allgemeine Angaben (Geschäftsmodell, Strategie, Wesentlichkeitsanalyse)

Wesentlichkeitsanalyse: Welche Standards müssen SIE rapportieren?

Die gute Nachricht: Sie müssen nicht alle 12 Standards im Detail rapportieren. Die EU verlangt eine Wesentlichkeitsanalyse (Materiality Assessment):

Fragen Sie sich:

Impact Materiality: Welche Nachhaltigkeitsthemen beeinflusst Ihr Unternehmen stark?

- Beispiel: Chemie-Firma → E2 (Umweltverschmutzung) ist wesentlich

- Beispiel: IT-Firma → E2 ist kaum wesentlich

Financial Materiality: Welche Nachhaltigkeitsthemen beeinflussen Ihren Geschäftserfolg?

- Beispiel: Transport-Firma → E1 (CO₂-Kosten) ist wesentlich

- Beispiel: Beratungsfirma → E1 ist kaum wesentlich

Ergebnis: Nur die als "wesentlich" identifizierten Standards müssen detailliert rapportiert werden. Die anderen werden nur kurz erwähnt ("Nicht wesentlich, weil...").

Wie sammeln Sie die CSRD-Daten? Praktische Tipps

1. Scope 1 & 2 (CO₂ aus Energie)

Datenquellen:

- Stromrechnung (kWh)

- Heizöl-/Gaslieferungen (Liter/m³)

- Firmenfahrzeug-Spritverbrauch (Liter)

Tools:

- Excel (manuelle Berechnung mit Emissionsfaktoren)

- Software: Planted, South Pole, Clim8

Tipp: Monatliche Ablesung statt Jahres-Schätzung → genauere Daten.

2. Scope 3 (Lieferketten-CO₂)

Datenquellen:

- Lieferanten-Fragebogen (senden Sie Template)

- Transport-Dienstleister (LKW-km, Schiffs-Tonnen)

- Geschäftsreisen (Flug-km, Bahn-km)

Herausforderung: Lieferanten haben oft selbst keine Daten. Lösung: Schätzungen mit Branchen-Durchschnittswerten (z.B. "1 Tonne Stahl = X Tonnen CO₂").

Tipp: Beginnen Sie mit den Top-10-Lieferanten (decken oft 80% der Emissionen ab).

3. Soziale KPIs (S1–S4)

Datenquellen:

- HR-Software (Lohn, Teilzeit, Weiterbildung)

- Arbeitsschutz-Berichte (Unfälle, Krankheitstage)

- Lieferanten-Audits (externe Zertifizierungen: BSCI, SA8000)

Tipp: Viele Firmen erheben diese Daten bereits – sie müssen nur anders formatiert werden.

4. Governance-Daten (G1)

Datenquellen:

- Organigramm (VR-Zusammensetzung)

- Lohn-Abrechnung (CEO vs. Median)

- Compliance-Berichte (Whistleblower-Fälle)

Tipp: Diese Daten sind meist intern vorhanden – nur nicht öffentlich.

CSRD-Bericht: Wie sieht das Endprodukt aus?

Ein CSRD-Bericht ist typischerweise ein 150–300-seitiges PDF mit:

Executive Summary (2–5 Seiten)

- Kernaussagen auf einen Blick

- Wichtigste KPIs (CO₂, Gender Pay Gap, Recycling-Quote)

Wesentlichkeitsanalyse (5–10 Seiten)

- Welche ESRS-Standards sind wesentlich?

- Matrix: Impact vs. Financial Materiality

ESRS-Kapitel (je 10–20 Seiten pro Standard)

- E1: Klimawandel-Daten

- S1: Mitarbeiter-Daten

- G1: Governance-Daten

- (etc.)

Anhang (50+ Seiten)

- Methodik, Definitionen, Datenquellen

Problem mit klassischen Berichten:

- Niemand liest sie. Zu lang. Zu technisch.

- Stakeholder verstehen die Kernaussage nicht.

- Nicht teilbar (150-seitige PDFs gehen nicht viral).

Lösung: Visualisierung.

Warum Visualisierung der Schlüssel zum CSRD-Erfolg ist

Stellen Sie sich vor:

Klassischer Bericht:

"Im Geschäftsjahr 2025 betrugen unsere Scope-1-Emissionen 1.247 Tonnen CO₂e, Scope 2 insgesamt 3.489 Tonnen CO₂e (Location-Based) bzw. 2.134 Tonnen CO₂e (Market-Based gemäss GHG Protocol). Scope 3 wurde nach den Kategorien 1 bis 15 des GHG Protocol erhoben, wobei..."

Visualisiert:

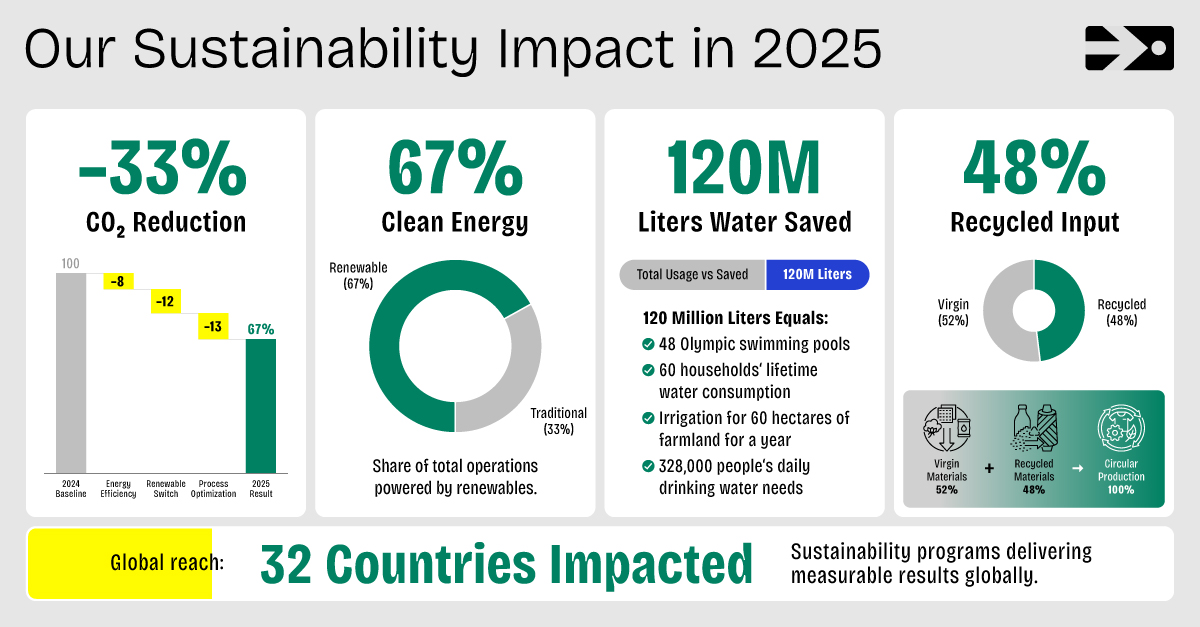

[Hier würde ein Diagramm sein: Balken für Scope 1/2/3, Icons für Kategorien, Farbcode grün/gelb/rot]

Vorteile von visualisierten CSRD-Berichten:

- Stakeholder verstehen in 30 Sekunden statt 30 Minuten

- Kernaussagen bleiben hängen ("Wir reduzieren CO₂ um 50%")

- Teilbar auf LinkedIn, Website, Präsentationen

- Positionierung als Vorreiter (visuell = modern = innovativ)

Welche Visualisierungen brauchen Sie?

- Executive Summary Infografik: 1 Seite, alle Kern-KPIs

- ESRS-Standard-Infografiken: 1 Seite pro Standard (E1, S1, G1)

- Dashboards: Interaktive KPIs für Website/Präsentationen

Wenn Sie Unterstützung bei der Visualisierung brauchen, erstellen wir CSRD-konforme Infografiken – verständlich für Stakeholder, konform nach ESRS-Standards.

Timeline: Wann müssen Sie CSRD umsetzen?

Die CSRD-Pflicht gilt stufenweise:

| Zeitpunkt | Welche Unternehmen? | Erster Bericht fällig |

|---|---|---|

| 2024 | Grosse börsennotierte Firmen (>500 MA) | Januar 2025 |

| 2025 | Grosse Unternehmen (>250 MA, >€50M Umsatz) | Januar 2026 |

| 2026 | Börsennotierte KMU | Januar 2027 |

| 2028 | Drittstaaten-Unternehmen (inkl. Schweiz) | Januar 2029 |

Wichtig für Schweizer Firmen: Auch wenn Sie erst ab 2028 CSRD-pflichtig sind – starten Sie jetzt. Warum?

- Datenerhebung braucht 12–18 Monate

- Lieferanten brauchen Zeit, ihre Daten zu liefern

- Frühzeitiger Einstieg = Wettbewerbsvorteil

Kosten: Was kostet CSRD-Compliance?

Ehrlich: Es ist nicht billig. Aber es lohnt sich.

Kostenfaktoren:

CSRD-Beratung: CHF 30.000–150.000 (je nach Firmengrösse)

- Wesentlichkeitsanalyse

- Datenerhebungs-Strategie

- Schulungen

Software: CHF 10.000–50.000/Jahr

- Datenmanagement (z.B. Planted, Planetly, South Pole)

- ESG-Reporting-Tools

Interne Ressourcen: 0,5–2 FTE

- CSRD-Verantwortliche/r

- Datensammlung (Einkauf, HR, Controlling)

Externe Prüfung: CHF 20.000–80.000

- CSRD-Berichte müssen von externem Prüfer bestätigt werden

Visualisierung/Kommunikation: CHF 5.000–30.000

- Infografiken für Bericht, Website, Social Media

Total für KMU: CHF 80.000–300.000 im ersten Jahr Total für Grossunternehmen: CHF 300.000–1 Mio.+

Lohnt sich das?

Ja. Weil:

- Risiken frühzeitig erkannt werden (z.B. CO₂-Kosten, Lieferketten-Ausfälle)

- Investoren zunehmend ESG-Daten verlangen (ohne CSRD → kein Kapital)

- Kunden Transparenz schätzen (B2B-Ausschreibungen verlangen ESG-Nachweise)

CSRD vs. GRI vs. SDG: Was ist der Unterschied?

Viele Schweizer Firmen berichten bereits nach GRI (Global Reporting Initiative) oder SDG (UN Sustainable Development Goals). Wie verhält sich CSRD dazu?

| Standard | Fokus | Verpflichtend? | Umfang |

|---|---|---|---|

| CSRD | EU-Recht, finanzielle Wesentlichkeit | Ja (für EU-Firmen) | 12 ESRS-Standards |

| GRI | Stakeholder-Impact, weltweit | Freiwillig | 30+ GRI-Standards |

| SDG | UN-Nachhaltigkeitsziele | Freiwillig | 17 Ziele, 169 Unterziele |

Gute Nachricht: CSRD ist kompatibel mit GRI und SDG. Viele CSRD-Daten können Sie auch für GRI/SDG nutzen.

Tipp: Wenn Sie schon nach GRI berichten, haben Sie 60–70% der CSRD-Daten bereits erhoben.

Checkliste: Ist Ihr Unternehmen CSRD-ready?

Gehen Sie diese Checkliste durch:

- Wesentlichkeitsanalyse durchgeführt? (Welche ESRS-Standards sind relevant?)

- Datenquellen identifiziert? (Wo kriegen Sie Scope 3, HR-KPIs, etc.?)

- Verantwortlichkeiten geklärt? (Wer ist CSRD-Owner? Wer liefert Daten?)

- Software/Tools evaluiert? (Excel? Planted? South Pole?)

- Lieferanten informiert? (Fragebogen für Scope-3-Daten versandt?)

- Budget freigegeben? (Beratung, Software, Prüfung, Visualisierung)

- Kommunikation geplant? (Wie kommunizieren Sie CSRD intern/extern?)

0–2 Punkte: Starten Sie jetzt. Sie sind spät dran. 3–5 Punkte: Guter Start. Lücken schliessen. 6–7 Punkte: Sie sind auf Kurs. Weiter so.

Häufige Fehler bei der CSRD-Umsetzung

Aus Erfahrung von Unternehmen, die bereits CSRD umgesetzt haben:

❌ Fehler 1: "Wir sind Schweizer Firma, CSRD betrifft uns nicht"

Realität: Wenn Sie EU-Kunden/Lieferanten haben, werden Sie indirekt betroffen sein. Ihre Kunden verlangen CSRD-Daten, auch wenn Sie nicht direkt pflichtig sind.

❌ Fehler 2: "Wir fangen 6 Monate vor Deadline an"

Realität: Datenerhebung (besonders Scope 3) braucht 12–18 Monate. Lieferanten antworten nicht sofort. Start mindestens 18 Monate vor Deadline.

❌ Fehler 3: "Das macht unser Nachhaltigkeits-Team alleine"

Realität: CSRD braucht Cross-Funktionale Zusammenarbeit:

- Einkauf (Scope 3, Lieferanten)

- HR (S1-Daten)

- Controlling (Finanzdaten, CO₂-Kosten)

- IT (Datenmanagement)

- Marketing (Kommunikation)

❌ Fehler 4: "Wir schätzen einfach die Daten"

Realität: CSRD-Berichte müssen extern geprüft werden. Schätzungen sind erlaubt, aber Sie müssen die Methodik transparent dokumentieren. Wilde Schätzungen fallen durch.

❌ Fehler 5: "Der Bericht muss perfekt sein"

Realität: Jahr 1 wird nie perfekt. Die EU weiss das. Wichtig ist: Transparenz über Datenlücken zeigen ("Scope 3: Kategorie 8 noch nicht erhoben – geplant für 2027").

Fazit: CSRD ist keine Bedrohung – sondern eine Chance

Ja, CSRD ist aufwendig. Ja, es kostet Geld. Aber es ist auch eine Chance:

- Risiken frühzeitig erkennen (CO₂-Kosten, Lieferketten-Ausfälle, Regulierung)

- Effizienz steigern (Wer CO₂ misst, reduziert es oft automatisch)

- Investoren überzeugen (ESG-Rating verbessern)

- Kunden binden (B2B-Kunden verlangen ESG-Nachweise)

- Mitarbeiter stolz machen (Purpose-driven Companies haben niedrigere Fluktuation)

Der Schlüssel: Beginnen Sie früh. Holen Sie sich Unterstützung. Und kommunizieren Sie Ihre Nachhaltigkeitsleistung verständlich – mit Visualisierung statt Textwüsten.

Nächste Schritte: Wie geht es weiter?

1. Wesentlichkeitsanalyse starten

Identifizieren Sie, welche ESRS-Standards für Sie wesentlich sind. Workshop intern (2–4 Stunden) oder mit externem Berater.

2. Datenquellen identifizieren

Erstellen Sie eine Excel-Liste: Welche Daten brauchen Sie? Wo kriegen Sie sie?

3. Quick-Wins umsetzen

- Scope 1 & 2 sind meist schnell erhoben (Stromrechnung, Heizöl)

- HR-Daten oft schon vorhanden (nur anders formatieren)

4. Lieferanten einbinden

Senden Sie Fragebogen an Top-10-Lieferanten (Scope 3). Template gibt's online (z.B. CDP Supply Chain).

5. Kommunikation planen

Visualisieren Sie Ihre Nachhaltigkeitsdaten – für Stakeholder, Website, LinkedIn. Wenn Sie Unterstützung brauchen, erstellen wir CSRD-konforme Infografiken – verständlich, teilbar, ESRS-konform.

Weitere Ressourcen

- CSRD-Visualisierung: Wie Sie Nachhaltigkeitsdaten verständlich machen

- CSRD-Infografik erstellen lassen

- Nachhaltigkeitsbericht visualisieren

Haben Sie Fragen zu CSRD? Kontaktieren Sie uns – wir helfen Ihnen, Ihre Nachhaltigkeitsdaten visuell aufzubereiten.